财新PMI NEI 财新智能贝塔

一季度情况不能代表全年,中国外贸形势依然严峻复杂,不稳定、不确定因素还比较多,面临的困难不是短期的

外部输入性和PPI正向CPI传导,下半年可能通胀再度回升;大宗商品价格上行受阻叠加高基数,PPI增速开启下行通道

3月扣除食品和能源的核心CPI同比上涨2.0%,与前两个月大体相当,保持平稳态势

引导基金的目的不是获得超额资本收益,应当以公共财政的标准考核,而非国有资本标准

机构认为,随着金融去杠杆、防风险监管的逐渐落地,公开市场操作连续暂停也验证了央行坚决的稳健中性货币政策态度

受到财政存款下放、外部冲击减小、公开市场净回笼等因素综合影响,M2增速将维持相对稳定

未来地产投资热度可能将逐渐冷却,基建难有大爆发,消费也面临加大压力,预计下半年GDP同比增速或放缓

受地方债发行缴款等多重因素影响,银行体系流动性总量有所下降,但仍处于较高水平;预期4月中旬流动性仍存压力

同时,国际环境依然复杂多变,保持经济平稳健康发展面临不少突出问题,供给侧结构性改革推进的任务比较艰巨

105个中央部门公开2017年部门预算,文化部、卫计委、教育部、外汇局等部门“三公”经费增加,部分部门住房保障支出预算增幅较大;首次公开十个重点项目和绩效目标

机构认为,虽然年中随着翘尾因素的反弹,CPI同比仍有走高可能,但下半年随着翘尾及新涨价因素的回调又会重新回落

季末流动性压力给非银机构带来的恐慌情绪明显缓解,央行在金融去杠杆的大背景下仍将保持中性的公开市场操作

机构认为,后期随着供应链上下游企业生产经营活动的全面启动,物流业务活动将进一步回升

资本竞逐房地产和金融业,与制造业等行业赚不到钱密不可分

新业务指数下滑至去年9月以来的最低水平;服务业用工保持扩张,但扩张率为今年以来最弱

财新中国综合产出指数降至半年来最低,经济短期内仍将保持扩张,但转弱势头已经初现,二季度或有拐点出现

不确定性因素仍然存在,房地产调控措施日趋严厉,消费增长潜力不足,民间投资难以迅速恢复

中金认为央行短期内降准可能性不大;目前有效准备金率已经探至9%;从长远看,当前17%的法定存款准备金率应下降到合理和相对稳定的水平

3月中国经济继续向好,不过临近二季度窗口期,经济转弱迹象已经开始显现,后期可能面临更大的下行压力

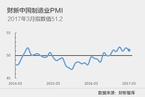

产出指数、新订单指数、新出口订单指数、用工指数等均小幅下跌;投入品价格涨幅进一步放缓,但整体仍属显著

价格上涨持续放缓,终端需求未见明显改善,企业补库存意愿已经下降,二季度窗口期临近,经济或将面临下行压力

可在房地产税推出的同时宣布产权到期后可自动延期,只要交了房地产税,就不用担心到期后重新征收土地出让金,甚至收回

生产和市场需求增速加快,高技术制造业持续快速扩张,进出口延续扩张态势,原材料价格涨势趋缓

在总需求并未大幅回暖、货币政策转向稳健中性的情况下,年中CPI同比仍有走高可能,但下半年随着翘尾及新涨价因素的回调又会重新回落

这有利于印度实现全国统一市场、税收中性、打开消费市场的潜力,是印度总理莫迪推动印度经济现代化过程中获得重大立法胜利

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号