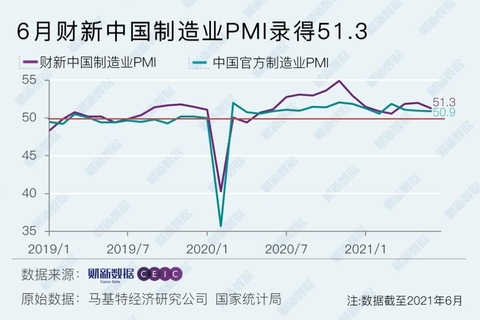

【财新网】(见习记者 范浅蝉)7月1日公布的2021年6月财新中国制造业PMI(采购经理指数)微降至51.3,低于5月0.7个百分点,为三个月以来的低点,显示受疫情反复和供应链受阻影响,6月中国制造业增长势头减弱。

这一走势与国家统计局制造业PMI一致。国家统计局公布的2021年6月制造业PMI录得50.9,较上月下降0.1个百分点。

6月制造业供给与需求增速放缓,生产指数高于50.0临界值,但已降至2020年4月以来最低。新订单指数录得三个月来最低,新出口订单指数仅略高于荣枯分界线,受访企业表示近期国内外疫情反复对供求两侧均有负面影响。

与新增业务的趋势一致,数据显示,6月采购活动增速同样放缓,整体仅有小幅扩张。企业反映,供应商存货不足,加上物流交付迟缓,导致供应链出现问题。

就业方面,制造业企业继续增加用工,就业连续第三个月保持扩张,就业指数录得近七个月最高。部分企业表示,新业务持续增长,厂商计划增加产能。与此同时,积压业务量连续第四个月上升,但积压率尚小。

6月采购库存指数今年以来首次升入扩张区间,为交付订单,部分企业增加动用现有产成品库存,导致制造业成品库存降幅扩大,产成品库存指数创2016年5月以来新低。

持续攀升的价格指数略有放缓。6月中国制造业平均投入成本涨幅有所放缓,但仍属显著。主要原因在于金属和燃料等生产资料价格上涨,加剧了成本负担。部分制造商选择上调销售价格,成本端压力传导至需求侧,出厂价格走势与投入价格一致,但涨幅较5月明显放缓。

6月制造业产出预期指数与上月持平,同为五个月来最低。不过,相比历史数据而言,当月整体乐观度仍然高企。未来随着疫情防控和新产品发布,国内外需求有望继续复苏。

财新智库高级经济学家王喆表示,海内外疫情对经济虽有不利影响,但制造业总体仍稳步扩张,市场供需保持稳定,就业市场持续改善,后疫情时代经济恢复动能犹在。通胀压力有所缓解,但制造业购进价格和出厂价格仍在上涨,局部原材料短缺问题仍然存在。进入下半年,随着低基数效应不断减弱,经济下行与通货膨胀压力交织仍是严峻挑战。

相关报道:

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}