经济 > 要闻

审计署:部分专项债项目偿债能力堪忧 仍有金融机构违规为地方政府融资

2021年06月08日部分地方政府存在违规返还税款及征收过头税现象,审计署建议,加强地方债务实时监测,精准识别变相举借债务行为并严肃问责,抓紧清理和规范部分地方违规返还税收行为,避免财政收入大量流失影响财政可持续性

2021年新增地方债限额尚未完全下达 刘昆称适当放宽专项债发行时间限制

2021年06月08日尚有2024亿元新增地方债限额未下达,1—5月新增专项债发行仅完成下达限额的16.51%,市场上出现2021年新增专项债限额年内或不会发行完毕的预期

国际投资者如何看中国经济?增长动能下降但不悲观

2021年06月07日目前国际投资者关注重点在美欧,中国经济增长动能有所放缓,原因在于规模以下经济偏弱;中国经济最大风险是中美关系,需要关注下一步出口初始订单的来源

5月出口同比增长27.9% 低于市场预期

2021年06月07日可能因为广东疫情反复导致深圳、广州港口营业额放缓;大宗商品涨价继续拉动进口额增速创2011年2月以来新高,原油、铁矿石进口额翻倍增长

财新调查|5月出口或继续稳健增长 消费恢复仍偏慢

2021年06月06日工业生产或因汽车缺芯、限产限电等因素而增速或放缓;投资或呈结构分化,制造业加速基建、房地产投资减速;疫情反复拖累消费恢复较慢,而出口韧性延续

土地出让收入等四项非税收入划转税务部门征收 如何影响地方财政?

2021年06月05日只改变征收流程,土地出让收入仍归地方,纳入政府性基金管理,但有助于规范土地出让收支管理,减少地方政府违规返还土地出让金等行为,对部分城投企业产生冲击

香港经济持续好转 5月PMI创7年新高

2021年06月04日疫情管理和疫苗接种取得进展,香港经济有望进一步复苏

财新PMI分析|经济修复速度略缓 关注未来出口和通胀走势

2021年06月03日服务业拖累经济修复速度,就业略有回落,通胀压力继续攀升,未来需关注外需变化和通胀向中下游的传导情况

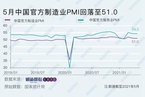

5月财新中国服务业PMI降至55.1

2021年06月03日服务业放缓幅度大于制造业加速幅度,5月财新中国综合PMI回落0.9个百分点至53.8;制造业和服务业的成本端和收费端价格指数悉数上涨,通胀仍是关注重点

穿透式监管致2021年专项债发行慢 发行高峰或在三季度

2021年06月02日1-5月发行量不足全年新增限额的两成,财政部对专项债项目实施穿透式监管,采取信息化手段审核,部分被包装为有现金流的项目发债受限;市场预计三季度专项债发行提速

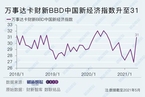

5月万事达卡财新BBD中国新经济指数升至31

2021年06月02日主要由资本投入尤其是风险投资和申请新三板企业注册资本上升带动;2017年—2021年间教育对收入提高的作用增强,管理能力对收入溢价的贡献下降,商科专业劳动力需求降温

地方隐性债务如何控增量化存量?专家来支招

2021年06月01日隐性债务底数不清、区域间分化严重,对存量债务化解,省级要不要救助市县、是否再来一轮债务置换,仍有争议;遏制新增隐性债务,需要强化甄别

财新PMI分析|制造业景气微升 关注出口和通胀走势

2021年06月01日生产放缓,内外需加速扩张,就业回落,通胀压力继续攀升,未来需关注外需变化和通胀向中下游的传导情况

5月财新中国制造业PMI微升至52 通胀仍是重中之重

2021年06月01日与统计局制造业PMI走势相反,内外需均强劲,生产受制于原材料短缺和价格高企而增速放缓,就业回落,价格指数继续飙升,未来通胀问题仍是重中之重

黄奇帆:城市化对经济增长的贡献将消退 如何应对?

2021年05月31日城市化带来的农民进城、基建和房地产增长势头即将放缓,碳达峰、碳中和,科技创新和缩小收入差距将推动中国经济效益和质量的提升

陈文辉:碳中和或如数字化 将改造经济各领域

2021年05月31日对中国的各行各业、生活消费,以及政府管理部门都起到重塑、升级作用

5月统计局制造业PMI微降至51 价格指数创逾十年新高

2021年05月31日生产扩张加快,需求增长放缓,外需和小型企业景气度再度降至收缩区间,就业承压,价格指数继续攀升,且购进价格增幅持续高于出厂价格,挤压下游企业利润

4月工业企业利润同比增长57% 两年平均增速改善

2021年05月27日4月工业企业利润两年平均增长22.6%,比3月加快10.7个百分点;采矿业和原材料制造业改善明显,部分消费品行业盈利状况尚未恢复到疫情发生前水平

“十四五”时期价格机制改革重点何在?发改委详解

2021年05月25日助力“碳达峰、碳中和”目标实现、加强和改进价格调控、促进资源节约和环境保护、提升公共服务供给质量是四个着力点;以重要民生商品、大宗商品为重点,健全监测预测预警体系,完善调控工具箱,提升保供稳价能力和水平

成都原市长:城市不能只享受外来务工红利而不提供住房便利

2021年05月24日城市不可能都是“富人区”“人才区”,也要解决保姆、小时工、物流快递员等人员住房问题,应充分盘活利用央企和地方国企在城市中的闲置工业用地

央行刘国强:人民币汇率基本稳定 央行将注重预期引导

2021年05月23日目前有管理的浮动汇率制度是适合中国的汇率制度安排;未来人民币汇率的走势继续取决于市场供求和国际金融市场变化,双向波动成为常态

2021年财政直达资金支出已超四成 常态化机制如何建立?

2021年05月22日基本覆盖中央财政民生补助资金,范围由增量资金改成现有存量资金,涉及27项转移支付,分配上由全部安排给市县调整为兼顾省级统筹的需要,重点关注资金分配下达快不快、投向准不准、使用合不合规、政策效果好不好

4月财政收入同比增长29.4% 两年平均增速恢复至疫情前

2021年05月21日随着去年同期基数抬升,4月财政收入同比增速回落,但在工业生产持续复苏、进出口韧性增长等推动下,财政收入两年平均增速已恢复至疫情前水平

香港就业好转 失业率回落至6.4%

2021年05月21日许多劳工密集行业的业务收益仍远低于经济衰退前水平,就业市场要达到显著复苏还需要更长时间

4月经济复苏不均衡延续 未来走势如何?

2021年05月17日超预期出口拉动工业生产继续加速,但国内消费偏弱,投资保持稳定恢复;受出口增长放缓,原材料涨价拖累最终需求,房地产调控的政策效应显现等影响,下半年经济下行压力加大

编辑推荐

最新文章

- 17:553月新势力车企销量暗藏哪些趋势/百货行...

- 17:43美众议院将禁止TikTok打包进军事系...

- 17:26广交会提升外籍来华人员支付便利

- 17:05特斯拉董事会提议重新批准马斯克2018...

- 16:56央行:将从政策框架、激励约束、能力建设...

- 16:14央行:将加强对资金空转的监测 完善管理...

- 16:11本轮设备更新的输血力度有多大

- 15:41美团整合到店到家业务 王莆中出任核心本...

- 15:17日企出海:政策、节奏和规模

- 15:13长安东风两大汽车央企业绩分化 新能源汽...

京公网安备 11010502034662号

京公网安备 11010502034662号